Nelle ultime sedute si stanno vedendo tutti gli effetti delle banche centrali sui mercati finanziari. Tanto sui bond quanto sulle azioni. Partendo dai primi si segnala che ormai i tassi del Treasury a 10 anni sono scesi al 2,42% (livelli di inizio 2018). I rendimenti del corrispettivo Bund tedesco sono tornati sottozero (come non accadeva dal 2016).

Le banche centrali (prima la Bce il 7 marzo e poi la Fed il 20 marzo) hanno innescato un ampio movimento di acquisti sul mercato obbligazionario. Il rinnovato atteggiamento espansivo delle due istituzioni ha spinto gli investitori ad aggiornare i tassi alle nuove prospettive e questo sta stimolando gli acquisti con conseguente rialzo dei prezzi e ribasso dei rendimenti (che si muovono in direzione opposta).

Nel complesso, da inizio marzo, la capitalizzazione globale dei bond è cresciuta di 2mila miliardi (superando i 52mila). Mentre sta aumentando la quota di bond con tassi negativi, il cui controvalore è tornato sopra i 10mila miliardi di dollari.

Allo stesso tempo, anche il mercato azionario ha mantenuto slancio dopo il forte recupero incamerato nei primi due mesi dell’anno (Wall Street +12%, Europa +10%), aggiungendo altri 2mila miliardi da inizio mese (la capitalizzazione ha superato i 78mila miliardi). E questo, ancora una volta, per via delle banche centrali.

In particolare gli investitori hanno apprezzato il cambio di rotta della Fed che nella riunione del 20 marzo ha annunciato che nel 2019 non ci saranno rialzi e che nel 2020 è al momento in programma solo una stretta. Uno scenario molto diverso dalle precedenti indicazioni (due rialzi nel 2019).

Ecco perché la Bce non riesce a far ripartire (da 10 anni) l’inflazione «È come se la Fed abbia tagliato i tassi di 50 punti base – spiega Andrea Delitala, head of investment advisory di Pictet am -. In più la riserva federale ha annunciato lo stop, a partire da settembre, alla riduzione del bilancio che non dovrebbe scendere oltre i 3.750 miliardi rispetto ai 3.300/3.000 ipotizzati fino a poco tempo fa. Due misure accomodanti che pongono fine al doppio tightening (rialzi dei tassi e drenaggio di liquidità con la riduzione del bilancio, ndr) che si stava rivelando eccessivo rispetto all’andamento dell’economia e dell’inflazione».

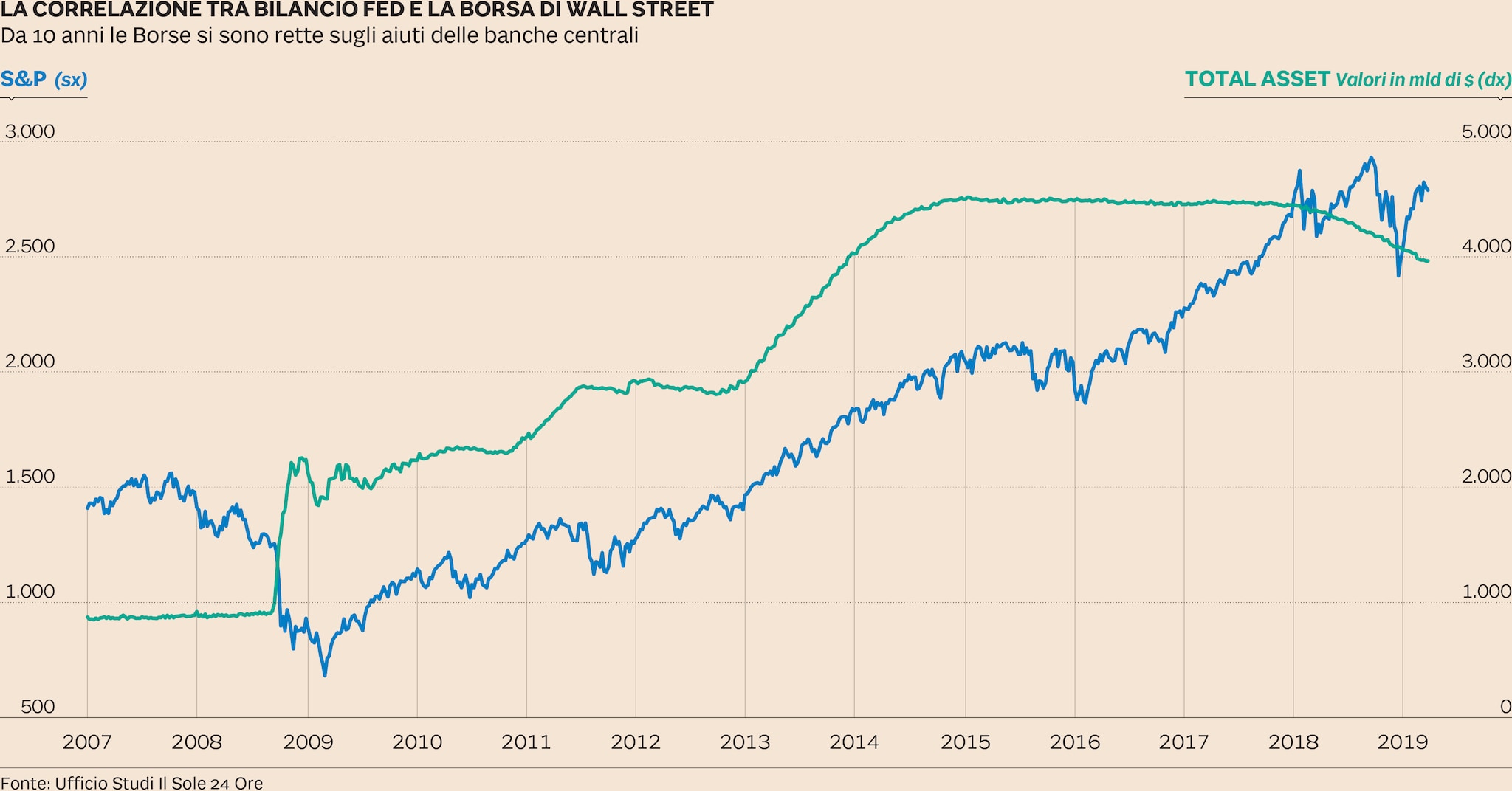

Gli investitori, da tempo, sono molto sensibili all’argomento del bilancio della Fed. Anche perché negli ultimi anni la correlazione tra espansione del bilancio (attraverso l’acquisto di titoli nell’ambito dei tre programmi di quantitative easing adottati dalla Fed tra il 2009 e il 2014) e Borse si è rilevata fortissima.

E dietro la forte correzione di fine 2018 di Wall Street c’è stata proprio la conferma del governatore Jerome Powell ad ottobre di procedere spediti nella riduzione, al ritmo di 50-60 miliardi al mese, del bilancio. I mercati l’avevano presa malissimo così come hanno preso bene la recente retromarcia sul tema. Il fatto che la Fed abbia cambiato improvvisamente idea su tassi e riduzione del bilancio è certo un fattore di distensione sui mercati finanziari ma conferma che il rapporto tra investitori e Fed (e banche centrali in senso più allargato) non è sano e si regge su un sottile “ricatto” degli investitori.

«Fino al 2014 i mercati sono saliti parallelamente all’incremento del bilancio Fed – sottolinea Antonio Cesarano, chief global strategist di Intermonte Sim -. Dal 2016 il rialzo è proseguito grazie in parte ai buy back da parte delle aziende Usa. Poi il bilancio inizia a scendere e a quel punto si ferma il rialzo dell’S&P500 (fine 2018, ndr) salvo poi ricominciare quando la Fed promette (gennaio, ndr) e poi consegna (marzo, ndr) lo stop al bilancio. Questo dimostra, però che per fare nuovi record forse ci vuole di più, probabilmente un Qe4 su corporate bond perché nel frattempo il numero di bond aziendali con rating Tripla B e a rischio downgrade si sta ampliando a dismisura. E probabilmente, senza l’aiutino della Fed, sul settore rischia di scoppiare la prossima grande bolla».

Fonte: Il Sole 24 Ore